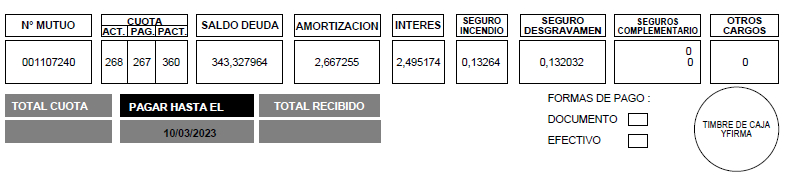

Conoce tu cupón

Porque queremos que estés informado, a continuación te explicamos el desglose de tu cupón:

- N° Leasing o N° Mutuo: Es el identificador de tu operación

- Cuota: Muestra el número de la cuota actual que corresponde pagar, el Número de cuotas pagadas y el Número cuotas pactadas.

- Saldo de Deuda: Corresponde al monto adeudado en UF, considerando el pago de la cuota actual.

- Amortización: Corresponde a la disminución de la deuda, gracias al pago de las cuotas pactadas, sin incluir los intereses.

- Interés: Corresponde al monto de intereses pagados en la cuota.

- Seguros: Corresponde al pago de seguros, incluido en la cuota.

- Pagar hasta el: Es la fecha de vencimiento, pagar después de este día generará cargos e intereses.

Esta tabla muestra el monto de la cuota en pesos, proyectado al día en que se pague.

Esta tabla muestra el monto de la cuota en pesos, proyectado al día en que se pague.

Códigos Convenios: identifica el convenio que Hipotecaria La Construcción mantiene con cada institución financiera. Se menciona al cajero al momento del pago presencial.

El total cuota, va a depender del día en que se realice el pago, de acuerdo a lo informado en la tabla anterior.

¿Cuál es el monto mínimo de financiamiento?

- Podemos financiar desde 500 UF.

¿Cuál es el monto de pie mínimo requerido para adquirir una propiedad?

- Un 20%.

¿Cuál es el monto máximo de financiamiento que se puede solicitar?

- Hasta un 80% del valor de la propiedad.

¿Cuánto tiempo demora el proceso de evaluación para la solicitud de un crédito?

- En Hipotecaria La Construcción, el proceso de evaluación para la solicitud de un crédito demora máximo 72 horas.

¿Cuáles son los plazos de financiamiento disponibles?

- Si se trata de mutuo hipotecario o un leasing hipotecario los plazos de financiamiento disponibles pueden ir entre 8 y 30 años.

- Si se trata de leasing habitacional con subsidio, los plazos de financiamiento disponibles pueden ser 8, 12, 15 y 20 años.

¿Cuál es la edad mínima y máxima requerida para acceder al financiamiento de una propiedad?

- Edad mínima para acceder: 24 años.

- Edad máxima para acceder: 70 años al momento de solicitar un crédito.

- Edad + plazo: Para el pago total del crédito, el cliente no debe superar los 80 años.

¿Cuál es el marco legal que rige en un contrato de leasing habitacional?

- A usted lo respalda la Ley N° 19.281 de leasing habitacional y sus reglamentos, también, el contrato de leasing habitacional firmado en notaría y, posteriormente, inscrito en el Conservador de Bienes Raíces (C.B.R.).

- Hipotecaria La Construcción Leasing S.A. es una empresa fiscalizada por la Comisión de Mercado Financiero (CMF) y las empresas auditoras registradas ante ese organismo.

¿Qué pasa si usted tiene deudas morosas o protestos?

- Para acceder a financiamiento en Hipotecaria La Construcción, debe estar con los pagos de sus deudas al día y, caso de tener protestos, estos deben encontrarse aclarados.

¿Cuáles son los requisitos para obtener un crédito?

- Ser chileno o extranjero con permanencia definitiva.

- Edad mínima 24 años, máxima 70 años (ingreso) y edad + plazo no debe superar los 80 años.

- No poseer deudas directas o indirectas, vencidas o castigadas para el deudor y el codeudor.

- No poseer protestos ni moras (DICOM) para el deudor y codeudor.

- Para trabajadores dependientes: Contar con contrato laboral indefinido con al menos 6 meses de antigüedad.

- Para trabajadores por obra o plazo fijo : Continuidad laboral de 1 año, demostrada con AFP.

- Para trabajadores independientes: 2 años en ejercicio de actividad.

- Fotocopia de Cédula de Identidad.

- Certificado AFP.

- Certificado de renta y antigüedad laboral o Contrato de trabajo.

- Certificado de deuda SBIF.

- 3 últimas liquidaciones para rentas fijas.

- 6 últimas liquidaciones para rentas variables.

- 2 últimas declaraciones anuales de impuestos más boletas de año en curso para independientes.

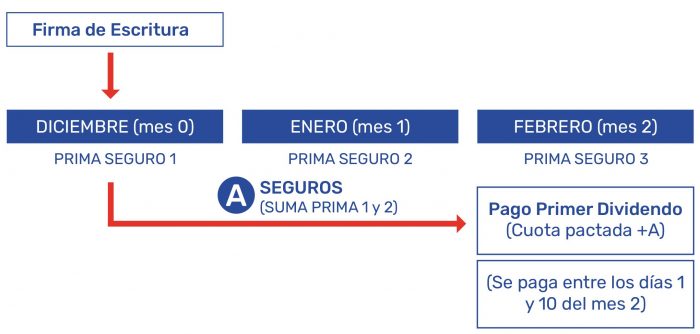

¿Por qué el primer dividendo es más caro?

EJEMPLO: CON MESES DE GRACIA*

EJEMPLO: CON MESES DE GRACIA*

*Ejemplo aplicado solo para operaciones de Leasing Hipotecario.

*Ejemplo aplicado solo para operaciones de Leasing Hipotecario. ¿Cómo se puede pagar un dividendo?

1.- Pagos por caja:

-

-

- Banco Scotiabank

- Banco BCI

- Servipag

- ServiEstado / Caja Vecina

-

-

-

- Banco de Chile

- Banco BCI (cliente BCI y TBANC)

- Banco Santander

- Servipag

- BancoEstado

- Cuenta Rut BancoEstado

-

-

-

- Banco de Chile

- Banco Scotiabank

- Banco BCI

- Banco BICE

- Banco ITAU-CorpBanca

- Banco Security

- Banco BBVA

- Banco Santander

- Banco Falabella

- Banco de A. Edwards

- BancoEstado

-

¿Cuándo se paga el primer dividendo?

¿Qué busca el Registro Nacional de Deudores de Pensiones de Alimentos?

La ley N°21.389 crea el Registro Nacional de Deudores de Pensiones de Alimentos, con el objeto promover el pago de las pensiones de alimento.

¿Para qué sirve el Registro Nacional de Deudores de Pensiones de Alimentos?

Para disponer de medidas para el pago, respecto de deudores/as que deben pensión de alimentos por 3 meses consecutivos o 5 discontinuos, cuando una resolución judicial así lo ordene.

¿Qué consecuencias trae para el deudor/a estar en este Registro?

- En el caso de la venta de inmuebles o vehículos motorizados, el Conservador de Bienes Raíces o el Registro Civil, respectivamente, podrán inscribir la transferencia, sólo en la medida que se acredite que, con las ganancias de la venta, se pagarán los alimentos adeudados.

- En la etapa de la devolución de impuestos producto de la Operación Renta, la Tesorería General de la República podrá retener el dinero a las personas deudoras de pensión de alimentos.

- Las personas deudoras de pensiones de alimentos no podrán renovar sus licencias de conducir ni tampoco sus pasaportes. En casos calificados, deberán acreditar al tribunal la necesidad indispensable de tales documentos (por ejemplo, porque los necesitan para la generación de ingresos, vigencia limitada, garantía de pago).

- Cuando alguno de los 3 poderes del Estado realice contrataciones o ascensos, al deudor de pensión de alimentos se le retendrá un porcentaje de su sueldo para pagar la deuda. Esto es aplicable también a los cargos de elección popular y a los cargos que se concursan por el sistema de Alta Dirección Pública (ADP).

- Las personas que están obligadas a realizar Declaración de Intereses y Patrimonio deberán declarar sus deudas alimenticias.

- Para evaluar la idoneidad que se realiza a los solicitantes que postulen a la adopción de un niño, niña o adolescente, se verificará que dichas personas no se encuentran inscritas en el Registro Nacional de Deudores de Pensiones de Alimentos.

Para mayor información…

Pago Automático de Cuentas (PAC)

- Banco de Chile

- Banco Scotiabank

- Banco BCI

- Banco BICE

- Banco ITAU-CorpBanca

- Banco Security

- Banco BBVA

- Banco Santander

- Banco Falabella

- Banco de A. Edwards

- BancoEstado

Pagos por caja

- Banco Scotiabank

- Banco BCI

- Servipag

- ServiEstado / Caja Vecina

Servipag

Pagos online

Una vez que ingreses con tu rut y clave, serás redirigido al portal de pago de Penta, donde verás los botones de pago disponibles de: Banco de Chile, Banco Santander, Banco BCI, Banco Estado, Banco Scotiabank, Banco Itaú, Botón Caja Vecina y Botón Servipag.

¿Qué tipos de seguros están asociados a un crédito?

- Desgravamen + Invalidez 2/3.

- Incendio + Sismo.

- Cesantía (Obligatorio para créditos con subsidio).

¿Cuál es la cobertura de los seguros asociados?

- Desgravamen + Invalidez 2/3: Cubre el saldo insoluto de la deuda.

- Incendio + Sismo: Cubre el monto asegurado informado en la tasación de la propiedad.

- Cesantía: Cubre hasta 6 dividendos.

¿Cómo puedo hacer uso de mi seguro de cesantía y cuáles son los requisitos?

• Carencia: Periodo de tiempo contado desde el inicio de vigencia de la cobertura, durante el cual el asegurado no tiene derecho alguno a indemnización. Es de 60 días para la póliza.

• Antigüedad Laboral Mínima: Lapso durante el cual, el asegurado deberá depender de un mismo empleador de manera ininterrumpida para tener derecho a la cobertura de desempleo (180 días).

• Periodo Activo Mínimo: Lapso de tiempo que debe transcurrir para el asegurado que ya ha sido indemnizado en razón del seguro y que ha obtenido nuevamente empleo, debe mantenerse en este en forma ininterrumpida, con contrato de trabajo indefinido bajo vinculo de subordinación y dependencia, para poder invocar el seguro si incurre nuevamente en cesantía involuntaria (180 días).

• Plazo de presentación: 60 días, Producido un siniestro, el Asegurado deberá comunicarlo por escrito a la Compañía dentro de los 60 días corridos siguientes a la fecha en que se haya tomado conocimiento del hecho.

El término de contrato laboral, se hará efectivo únicamente por las siguientes causas:

• Art. 159 N°1 del Código del Trabajo “Mutuo Acuerdo entre las Partes”. La indemnización voluntaria debe constar en el respectivo finiquito de trabajo. • Art. 159 N°6 del Código del Trabajo “Caso fortuito o fuerza mayor”. • Art. 161 del Código del Trabajo “Necesidades de la Empresa”.

Los documentos que debe presentar son:

• Fotocopia cédula de identidad del asegurado. • Copia de finiquito legalizado ante notario (*). • Certificado de las últimas cotizaciones de AFP (**). • Último dividendo cancelado (cliente debe encontrarse al día). • Llenar formulario para denuncio. (*) Los documentos presentados deben tener fecha igual o posterior a la ocurrencia del siniestro con un plazo máximo de 90 días ocurrido este. La documentación presentada está sujeta a verificación y aceptación por parte de la compañía de seguros. (**) No se acepta el certificado PreviRed. Debe incluir Rut empleador.

Importante:

La documentación debe ser ingresada a través de nuestra página www.hipotecaria.cl en la sección “Activa tu Seguro”.

El seguro de cesantía tendrá vigencia a partir del mes subsiguiente a aquel en que se verificó la cesantía del cliente.

Renovación mensual: Posterior a la presentación de antecedentes para el denuncio, usted debe presentar la renovación y, para ello, debe enviar todos los meses con fecha 21 el certificado de las últimas cotizaciones de AFP (**). Si es día inhábil, deberá enviarla con fecha del día hábil siguiente. Cabe señalar que este requisito se solicita para validar que el solicitante aún se encuentre desempleado, ya que la compañía de seguros solo cubre los meses en que efectivamente se encuentre sin trabajo.

¿Tengo seguro de incendio?

¿Puedo contratar yo mi póliza Seguro Incendio y Sismo?

- El monto de la póliza debe ser mayor o igual al monto cubierto por la tasación de la propiedad.

- La póliza debe venir endosada a Hipotecaria La Construcción S.A.

- Debe ser contratada por un plazo de 12 meses.

- Se debe considerar una cláusula de inalterabilidad en las condiciones.

¿Cómo puedo hacer uso de mi seguro de incendio y sismo?

- La denuncia de un siniestro puede efectuarse por dos canales: i. mediante correo electrónico dirigido al corredor de seguros (hipotecario.cl@marsh.com), siempre con copia a la Compañía de seguros (everestclaimscl@everestre.com), adjuntando formulario de denuncia.ii. mediante envío de formulario de denuncia de siniestros disponible en la página web de la Compañía (www.everestre.com) o descargándolo AQUÍ

- El asegurado debe denunciar el siniestro a Everest, dentro de los plazos establecidos en la o las Póliza(s) respectiva(s). No obstante, lo anterior, sugerimos denunciar en forma inmediata todo siniestro, o apenas se tome conocimiento de este, con el objeto de prevenir la extemporaneidad del aviso, adoptar todas las medidas necesarias para minimizar el daño, designar lo antes posible al liquidador que realizará la liquidación del siniestro, con el objeto de apoyar su pronta liquidación.

¿Cómo puedo hacer uso de mi seguro de incendio y sismo, si mi póliza no la contrate con ustedes?

¿Qué es un subsidio habitacional?

- Se trata de una ayuda directa de financiamiento que otorga el Estado a través del Ministerio de Vivienda y Urbanismo (Minvu) que se otorga por una sola vez a personas y/o familias que requieren apoyo en el financiamiento de su primera vivienda.

¿Qué tipos de subsidios existen?

- Subsidio para el Mutuo Hipotecario Endosable (Proyectos DS01, DS116, DS19): Este subsidio habitacional está destinado a financiar la adquisición de una vivienda económica, nueva o usada, para destinarla al uso habitacional del beneficiario y su núcleo familiar. Para más información sugerimos visitar el sitio web del Ministerio de Vivienda y Urbanismo www.minvu.cl.

- Subsidio para el Leasing habitacional (Proyecto DS120): Este subsidio va dirigido a personas que pueden pagar un arriendo, pero que no tienen capacidad de generar ahorro suficiente para postular a otros sistemas de subsidio habitacional. Al firmar el contrato con Hipotecaria La Construcción Leasing S.A., el subsidio se obtiene, sin necesidad de puntajes, ahorros exigidos, postulaciones, ni tiempos de espera para obtenerlo.

¿Cuáles son los requisitos para postular a un subsidio habitacional?

- Ser mayor de 18 años.

- No ser propietario de una vivienda, el postulante ni su cónyuge.

- No haber sido beneficiado antes, el postulante o su cónyuge, con un subsidio habitacional (entregado por el Servicio de Vivienda y Urbanismo, Serviu, otro organismo del gobierno o por municipalidades).

¿Cuáles son los pasos para solicitar un subsidio habitacional del Estado?

¿Qué beneficios Minvu están asociados al subsidio habitacional?

- Beneficio “Pago Oportuno”: es un beneficio entregado por el Minvu a todos quienes cuentan con un subsidio habitacional de sectores medios (DS1 o DS40), tienen crédito hipotecario con alguna entidad bancaria y pagan al día las cuotas de su dividendo. El descuento, que varía según el monto de la deuda, se realiza mes a mes de forma automática al pagar entre los días 1 y 10.